估值90亿英镑CVC打造的“体育版LVMH”启动融资

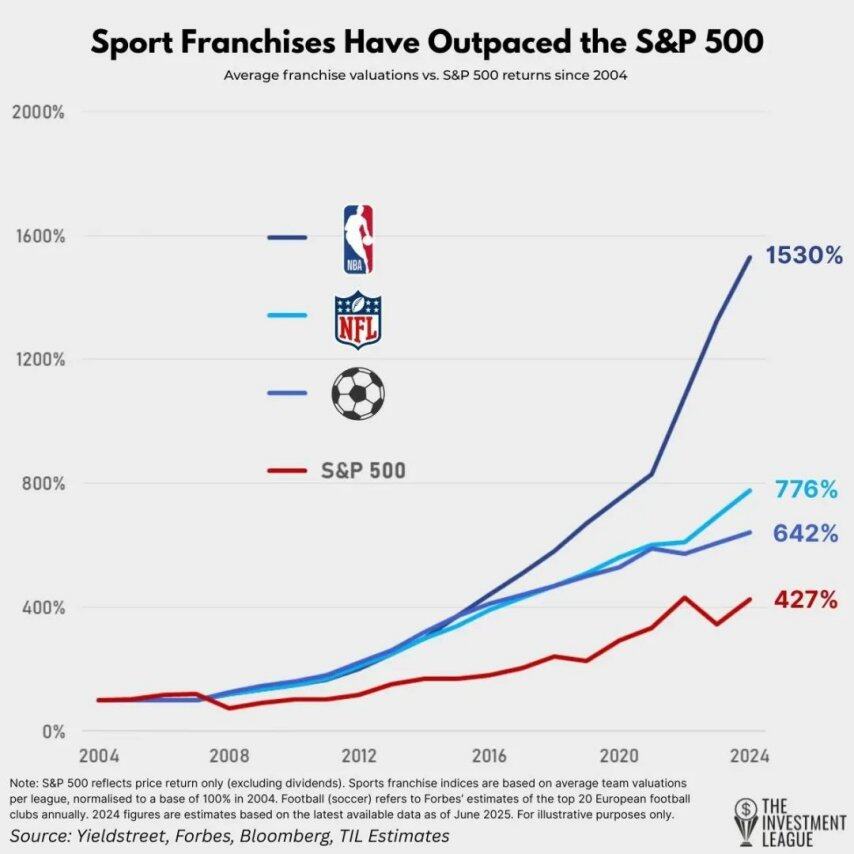

近几年,全球职业体育投资市场的“疯狂”,关注体育产业新闻的人应该都有感触。最直观的表现就是从欧洲到北美,职业体育队伍的估值翻着倍地增长,并一再刷新交易价格的新高。在当前全球经济增长放缓的大背景之下,这一现象就显得尤为瞩目了。

体育资产投资热,一方面是因为职业体育历久弥新,顶级俱乐部/赛事IP天然具有保值功能,另外一方面也与以北美四大联盟为代表的职业体育联盟纷纷解除对私募股权投资基金的投资限制有关——随着投资大门的开放,大量的资本入场,推动体育资产证券化,反过来又进一步加速体育产业投资升温。

不仅仅是大环境热,职业体育队伍投资还表现出集团化的强烈特征——越来越多资本在全球广泛落子,构建起覆盖不同国家或地区的体育投资组合,有的投资了不同国家联赛的职业足球队,有的投资了不同国家、不同运动项目的运动队,还有的甚至投资了不同运动项目的职业联赛IP方。

投资终究要看回报。火热的氛围、高额的估值、广泛的布局之下,如何运营好这些资产,并最终从中收到预期甚至超额回报,成为了整个体育投资市场都在关注和思考的核心问题。

近日,有关欧洲私募股权投资巨头CVC Capital Partners(以下简称CVC)的一则新闻,成为了全球体育产业和投资领域的头条。CVC将全部所投的体育资产整合到一家名为SportsCo的新公司中,并对后者以90亿英镑的估值启动融资。为此,CVC委托高盛(Goldman Sachs)、PJT Partners 和雷恩集团(Raine Group)三大全球金融机构牵头该计划。

CVC是资深的体育投资机构,不仅投资体育时间长、规模大,而且有着极为成功的案例——投资F1净赚数十亿美元。

CVC成立于1981年,创立之初是花旗集团旗下风险投资部门的欧洲分支。后来其被收购,形成了CVC资本。

CVC的体育投资最早可追溯到1998年对世界摩托车锦标赛(MotoGP)的投资。CVC最为外人所津津乐道的投资是F1——2006年以20亿美元的价格对F1系列赛事进行杠杆收购,十年后以80亿美元的价格卖给自由传媒集团(Liberty Media)。

而其形成目前覆盖足球、网球、橄榄球、板球、排球等不同运动项目的投资组合,则是始于2018年。

从资产构成来看,SportsCo集结了CVC最近十年所投的核心资产,包括:

•西甲联赛(LaLiga)自2021年起、未来50年8.25%的电视转播权份额;

目前,这些体育资产的运营情况良莠不齐。表现不错的IP分别是橄榄球和排球项目,比如橄榄球英超联赛。据天空体育报道,自CVC投资以来,橄榄球英超联赛的赛季赞助收入翻倍至2.2亿欧元,并且2024年18-34岁年龄群体的核心球迷数量上升了30%,2025年的电视观众数量增长了40%。

再比如六国橄榄球锦标赛。该赛事通过新赛制和联合品牌营销实现营收增长。据赛事官方披露,2024年赞助收入达2.1亿欧元,同比增长95%,电视观众数量增长38%。

“排球世界”的表现,也同样亮眼。据赛事官方披露,2023年,单是排球国家联赛(VNL)的赞助价值攀升27%,电视收视率增长了 13%,达到 6.3 亿人次,在社交媒体平台的触达人数也达到了2.14亿。2024年,Volleyball TV 的订阅用户翻了一番,达到 120 万。这得益于CVC积极拓展线上营销渠道,以及对新兴市场的精准布局。

当然,也有部分资产的运营情况并不乐观。其中,法甲联赛2024-2028年的版权周期竞标价格低于预期,迫使联赛加快推进自己的直接面向消费者(DTC)服务,该计划将在2026年推出。早在2020年3月底,作为法甲两大转播商之一的Canal+宣布,不会在4月支付法甲转播的最后一期(分期)版权费,致使后者损失高达1.1亿欧元。如果法甲联赛收入再下降10%,其债务契约将收紧。

总体来看,部分资产的运营之所以不达预期,原因之一在于过度依赖传统媒体。据媒体受众洞察与数据分析公司尼尔森(Nielsen)报告,在2021年5月至2025年5月的四年期间,流媒体已成为主要的观看形式,其使用量增长了71%。与此同时,广播电视和有线电视的使用量则分别下降了21%和39%。

另外,本地化不足也是一个关键问题。据Brand Finance报告,CVC投资的印度板球超级联赛的古吉拉特泰坦队,2023年的品牌价值增长38%,品牌排名也从第八名跃升至第五名,但相较于品牌价值排名第一的孟买印度人队仍相差甚远。后者的赞助结构以本土企业为主导,而古吉拉特泰坦队在商业开发上过于依赖母公司(印度阿达尼集团),未能有效拓展本土中小企业赞助。这说明在不同市场,本地化运营、挖掘本土商业潜力同样重要。

而法甲、印度板球超级联赛在上述项目中,都属于资产规模偏大的项目。大项目运营不佳,势必需要做出改变。当然,CVC整合旗下体育投资组合的原因并不止于此。

有着35年体育媒体科技从业经验、曾就读于哈佛商学院的商业咨询师Carlo De Marchis在LinkedIn平台透露,到2025年,CVC所有项目的这些股份被分散在其五支不同的基金中,而这些基金的退出期限是不同的。与此同时,在经历了两年的大幅紧缩之后,全球利率开始走低,这让债务市场对长期媒体版权等可预测的现金流产生了新的兴趣。因此,CVC顺势而为,宣布成立“SportsCo”:一个平台型投资工具。

通过将这些体育资产纳入同一资产负债表,SportsCo能够进行债务融资,为CVC提供更低价的、以资产为后盾的债务资金,并为未来引入少数股权投资者或上市提前铺路,同时不影响各体育联盟的日常治理。Carlo De Marchis团队推测,CVC可能会进行一轮超过20亿英镑的债务融资,如若成功,这将成为体育金融史上最大规模的单笔资本重组。

在Carlo De Marchis看来,通过整合这些资产,SportsCo的运营逻辑将围绕以下几点:

•“一个主体,多个参与”的模式,简单来说,就是各项体育资产将继续保持自主独立运营,而SportsCo提供数据分析、赞助招商和粉丝互动工具等共享服务。

•采用“先债务融资,后股权融资”的策略,通过为SportsCo筹集长期债务,早期投资这些体育资产的第八号基金投资者得以提前拿回部分资金,这缓解了私募股权基金到期前的兑付压力。同时掌握核心股权,为2028年左右可能的IPO预留上行空间。

•强调“协同而非同质化”,即实现资产间的资源共享,并互相模仿成功的商业运营方式,以提升整体运营效率和市场竞争力,降低单个资产的风险性。这一点CVC此前就曾举例:若将橄榄球观众与WTA的年轻女性粉丝群体捆绑,其分散收入风险的效果,要大于对品牌辨识度的削弱作用。

在CVC目前的投资组合中,较早的投资落子发生在 2018-2021 年间。其旗舰基金必须尽快实现收益。再融资需要满足四个条件: 部分套现且不放弃股权——典型的GP主导的延续策略;更严格的治理——单一董事会可以强制执行商业纪律,并交叉销售赞助库存;融资方案——已实现的收益有助于 CVC 第九期基金以及传闻中的后续体育基金的宣传;风险共担——滞后资产(橄榄球英超)与高增长资产(WTA Ventures)并存,为贷款机构缓和波动性。

天空体育将CVC打造SportsCo这一举措比作法国奢侈品巨头LVMH实行的商业模式。后者在尊重目前旗下超75个知名卓越品牌的独特性和独立性的前提下,运用集团的整体优势,通过资源共享创造智慧协同效应,确保各品牌都能从中获益。

此举与美国职业篮球联赛(NBA)旗下的球队商业运营部门(TeamBusinessOperations)的做法也存在相似之处——联盟内部共享单支球队成功的运营经验。基于此,联盟可以跳出单支球队的局限,挖掘集体的发展机遇,并推动更多长期增长项目落地。

需要强调的是,SportsCo战略的预期效益包括两方面:一是未来几年有望挖掘更多新的投资机会;二是CVC可能会更长时间持有其现有资产组合的股权。

伴随着SportsCo的成立,CVC也在同步招兵买马。目前一个已知的关键举措是请来马克·阿莱拉(Marc Allera)担任SportsCo的执行主席。阿莱拉1972年4月5日出生于英国豪登,毕业于谢菲尔德哈勒姆大学,拥有国际商务研究学位,先后供职世嘉公司、英国Three公司(营销总监)、EE(首席执行官)、英国电信集团消费者部门(首席执行官)。

阿莱拉并非传统意义上的体育高管。他在电信和流媒体领域经验丰富,曾成功将EE打造为英国首个走入大众视野的5G服务提供商,并将英国电信(BT)的体育频道纳入宽带套餐中,此外在英国电信工作期间,主导了英国电信与华纳兄弟探索频道的体育合资企业。2025年3月31日从英国电信集团卸任后,于6月成为SportsCo的执行主席。

实际上,CVC与马克·阿莱早有联系。去年,他就曾担任CVC收购的移动游戏公司JagEx的董事长,同时也是这家私募巨头的综合顾问。加入SportsCo后,他将统筹CVC的体育资产组合,负责整合零散的数字策略,借助电信行业成熟的客户关系管理模式提升每用户平均收入,同时积极争取核心投资者的支持,为公司未来的首次公开募股(IPO)铺平道路。预期未来CVC还将招募其他高管以协助阿莱拉的工作。

在咨询师Carlo De Marchis看来,SportsCo的出现预示着体育行业将迎来三大变革,而这些变化也立刻被版权拥有方、竞争对手及其他投资者敏锐捕捉到。

其一,体育产业IM电竞平台被重新定义为一种基础设施类资产,即通过整合季票等稳定的现金流,形成一个统一的价值载体。这一模式成功吸引了保险公司、养老基金等传统上对联赛经济波动避之不及的资本,而这类资本原本更青睐稳定、可预期的收益。

其二,借助平台化思维,整合客户关系管理(CRM)系统与动态广告技术,SportsCo能比任何单一联赛更快地提升多个体育项目的每用户平均收入。也就是说,通过更精准地管理用户数据、更灵活地调整广告策略,让每个用户为体育项目创造的收益更高。

其三,这种模式已经引发模仿热潮。锐盛投资(Ares Management)、Arctos、红鸟资本(Redbird Capital)、银湖(Silver Lake)等机构正密切关注其中资本成本套利的机会,若 SportsCo 的收益表现强劲,这些机构可能会效仿其模式,对旗下投资的体育资产进行类似拆分重组。

对体育产业而言,更多资本涌入,总体利好:这为数字产品开发、气候适应性场馆(能应对极端天气等气候变化影响的场馆)建设以及赛事奖金平等化提供了资金支持。但需要警惕的是,若媒体行业增长乏力,这些依赖借债经营的财务基础薄弱的体育机构,很可能会因此陷入困境。法国职业足球联赛近期转播权拍卖遇冷,就是一个反例。

17173全新怀旧频道已上线!推荐怀旧网游,重温老玩家故事。点此进入怀旧频道

最新资讯

-

全运会第一首会歌和首个吉祥物!218件档

第十五届全国运动会(以下简称“十五运...

-

估值90亿英镑CVC打造的“体育版LVM

近几年,全球职业体育投资市场的“疯狂”,关注体育产业新闻的人应该都有感触。最直观的表现就是从欧洲...

-

广东求解消费密码:15亿人背后的新场景和

今年上半年,广东全省社会消费品零售总...

-

【苏超现象】从“苏超”模式探索文旅经济新

“苏超”的火爆,既是一场足球赛事的成...